- 요약

직류 전력 시스템 시장 소개:

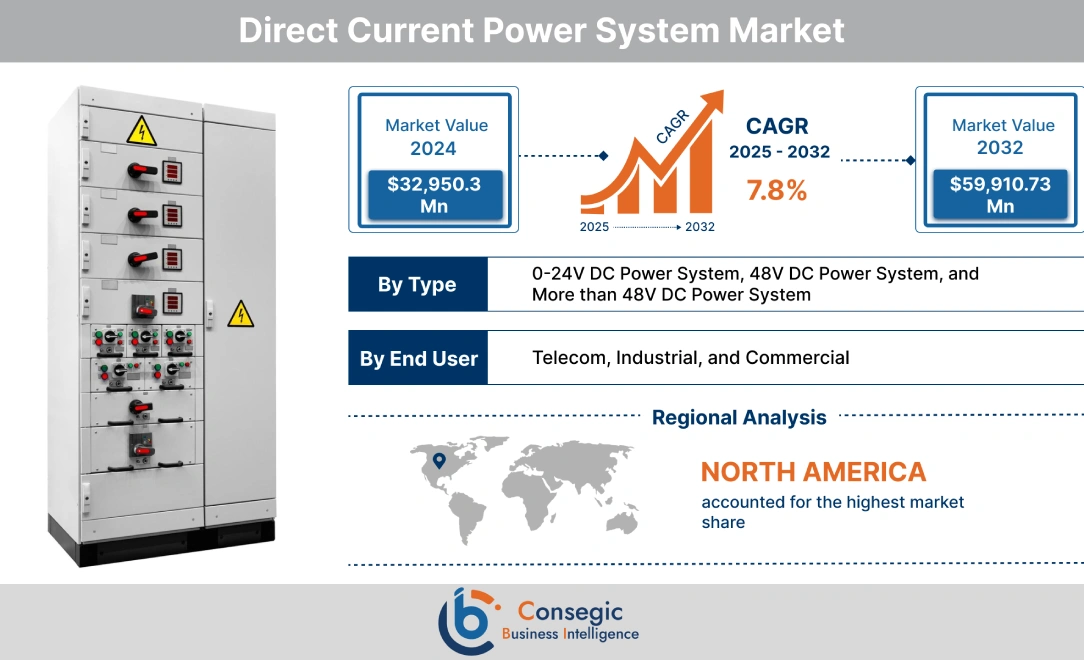

직류 전력 시스템 시장 규모는 2024년 329억 5,030만 달러에서 2032년 599억 1,073만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 349억 2,012만 달러 증가하여 2025년부터 2032년까지 연평균 7.8% 성장할 것으로 예상됩니다.

직류 전력 시스템 시장 정의 및 개요:

직류 전력 시스템은 직류를 이용하여 전기를 송전하고 배전하는 전력 송배전 시스템입니다. 직류 전력 시스템에서 전류는 전원에서 부하까지 단방향으로 연속적으로 흐릅니다. 직류 전력 시스템은 정류기, 제어기, 배터리, 인클로저 등 다양한 구성 요소로 구성됩니다. 직류 전력 시스템은 통신, 자동차, 석유 등을 포함하여 장시간 동안 낮은 전류 출력이나 장시간 방전이 필요한 응용 분야에서 널리 사용됩니다. 가스 및 기타.

직류 전력 시스템 시장 분석:

직류 전력 시스템 시장 동향 - (DRO):

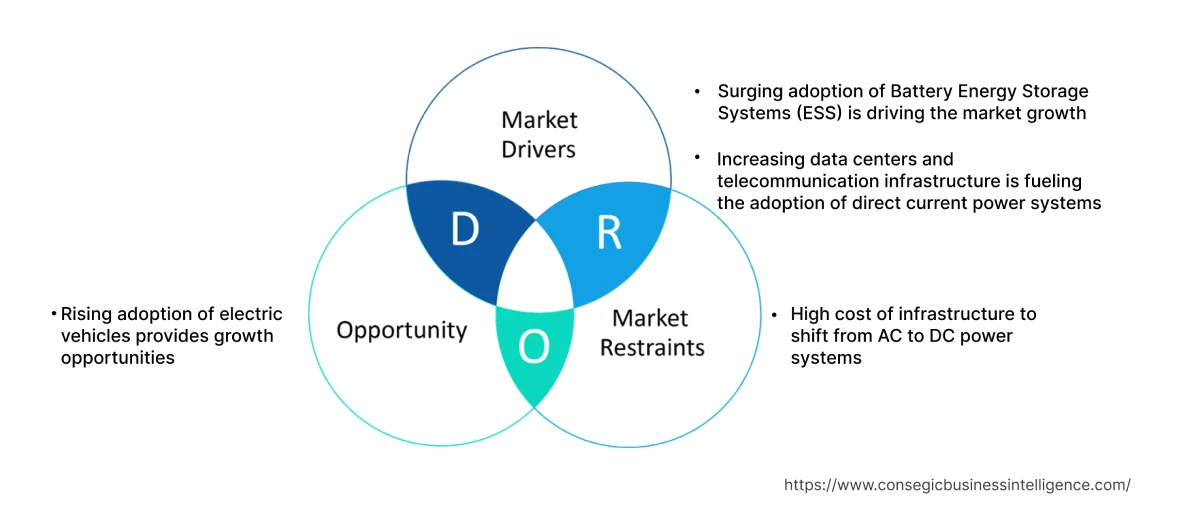

주요 동인:

배터리 에너지 저장 시스템(ESS) 도입 급증이 시장 성장을 견인하고 있습니다.

직류 전력 시스템은 배터리 에너지 저장 시스템에서 전기를 저장하고 공급하는 데 일반적으로 사용됩니다. 또한, 직류는 배터리에 쉽게 저장할 수 있기 때문에 배터리 에너지 저장 시스템 도입 증가는 직류 전력 시스템 수요에 긍정적인 영향을 미치고 있습니다. 또한, 재생에너지 부문에 대한 정부 투자 증가는 배터리 에너지 저장 시스템 도입을 촉진하는 또 다른 요인이며, 이는 전 세계적으로 직류 전력 시스템에 대한 수요를 증가시키고 있습니다. 예를 들어, IEA에 따르면 전 세계 전력 부문 투자는 2020년부터 5% 증가한 8,200억 달러에 달했습니다. 전체 투자액 중 70%는 신규 에너지 발전 용량에, 나머지 30%는 에너지 저장 및 전력망 구축에 사용될 계획입니다. 또한, 태양광 패널과 함께 배터리 에너지 저장 시스템은 정전 시 제한된 전력을 사용하기 위해 도시와 농촌 지역 모두의 가정에 널리 설치되고 있습니다. 예를 들어, 유럽 에너지 저장 협회(EASE)에 따르면 유럽의 연간 배터리 저장 시스템 설치량은 2020년 1,300메가와트에서 2021년 3,000메가와트로 증가했습니다. 따라서 앞서 언급한 요인들로 인해 배터리 에너지 저장 시스템 도입 증가는 직류 전력 시스템 시장 성장을 촉진하고 있습니다.

데이터 센터와 통신 인프라의 증가는 직류 전력 시스템 도입을 촉진하고 있습니다.

직류(DC) 전력 시스템은 통신 산업에서 장비에 전력을 공급하는 데 일반적으로 사용됩니다. 이러한 시스템은 일반적으로 24V 및 48V DC의 공칭 전압에서 작동하며 납축전지를 사용합니다. 통신 분야에서 직류 전력 시스템을 사용하는 주요 이점 중 하나는 높은 전력 효율 변환으로 전력 소비와 운영 비용을 절감할 수 있다는 것입니다. 따라서 통신 인프라 확충을 위한 투자 급증은 전 세계적으로 직류 전력 시스템 도입을 촉진하고 있습니다. 예를 들어, 2022년 12월 아시아개발은행(ADB)은 필리핀에 380개의 통신탑을 건설하기 위해 타이거 인프라스트럭처 필리핀(Tiger Infrastructure Philippines, Inc.)에 4천만 달러(USD)의 대출을 제공했습니다.

주요 제약:

교류(AC)에서 직류(DC) 전력 시스템으로 전환하는 데 드는 높은 인프라 비용으로 인해 시장이 침체되고 있습니다.

대부분의 전기 인프라는 교류(AC) 전력 시스템에 맞춰 설계 및 구축됩니다. 교류(AC)에서 직류(DC) 전력 시스템으로 전환하려면 기존 인프라를 업그레이드하고 수정하는 데 상당한 투자가 필요합니다. 또한, 기존 시스템을 개량하는 것은 복잡하고 비용이 많이 들 뿐만 아니라 시간도 많이 소요되는 작업입니다. 따라서 위에서 언급한 요인들로 인해 높은 인프라 비용이 직류 전력 시스템 시장의 성장을 저해하고 있습니다.

미래 기회:

전기자동차 보급 확대는 시장에 성장 기회를 제공합니다.

전기자동차의 직류 전력 시스템은 배터리의 고전압을 보조 배터리 충전 및 차량 액세서리 구동에 필요한 저전압 직류로 변환합니다. 또한, 직류 급속 충전은 배터리를 직류 전력으로 직접 충전하여 전기차 충전 시간을 단축하는 경향이 있습니다. 직류 급속 충전기는 충전소에서 교류를 직류로 변환하여 직류 전력을 배터리에 직접 공급하는 데 널리 사용됩니다. 또한, 전 세계 여러 국가에서 오염 감소 및 전기자동차 보급 확대를 위한 정책을 수립하고 있습니다. 예를 들어, 2020년에 유럽연합은 기업의 평균 CO2 기준을 시행했고, 이로 인해 해당 지역의 전기 자동차 판매가 촉진되었습니다. 따라서 위에서 언급한 요인들을 고려할 때, 전기 자동차 도입 급증은 예측 기간 동안 직류 전력 시스템 시장 성장에 긍정적인 영향을 미칠 것으로 예상됩니다.

직류 전력 시스템 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 599억 1,073만 달러 |

| CAGR(2025-2032) | 7.8% |

| 유형별 | 0-24V DC 전력 시스템, 48V DC 전력 시스템 및 48V 이상 DC 전력 시스템 |

| 최종 사용자별 | 통신, 산업 및 상업 |

| 지역별 | 아시아 태평양, 유럽, 북미, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | ABB, Eaton, ENERSYS, Helios Power Solutions, Advanced Energy Industries, Inc., AEG Power Solutions, Heinzinger electronic GmbH, Huawei Technologies Co., Ltd., Vertic Group Corp., Schneider Electric, ZTE Corporation, GS Yuasa International Ltd. |

직류 전력 시스템 시장 부문별 분석 :

유형별:

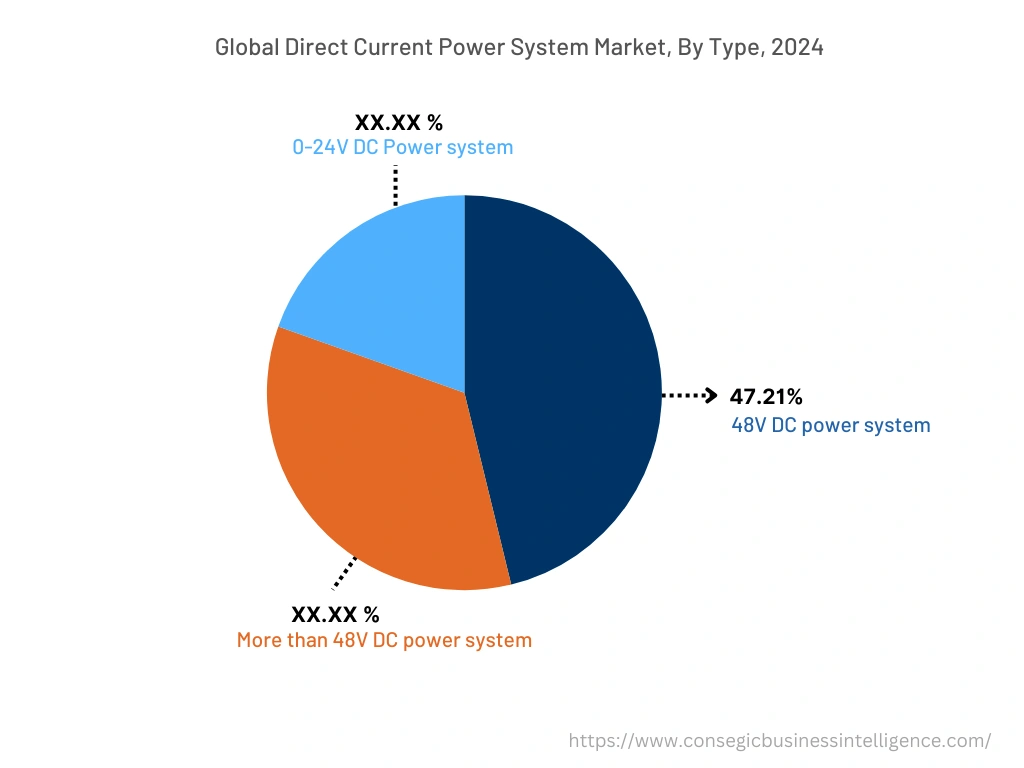

유형별로 시장은 0~24V DC 전력 시스템, 48V DC 전력 시스템, 그리고 48V 이상 DC 전력 시스템으로 구분됩니다. 48V DC 전력 시스템 부문은 2024년에 47.21%의 가장 큰 매출 점유율을 차지했습니다. 48V DC 전력 시스템은 통신, 데이터 센터 및 분산 전력 시스템 애플리케이션에 가장 일반적으로 사용됩니다. 48V DC 전력 시스템은 전류를 증가시키지 않고 구성 요소에 더 많은 전력을 공급할 수 있는 능력으로 인해 직류 전력 시스템 시장 성장을 견인하는 주요 요인 중 하나로 간주됩니다. 또한, 48V 직류 전력 시스템은 보안 및 감시 시스템, 주파수 공용 무선 시스템 등을 포함한 무선 장치에 전력을 공급하는 데 널리 사용됩니다. 예를 들어, 헬리오스 파워 솔루션즈(Helios Power Solutions)는 무선 양방향 통신 네트워크, 보안 및 감시 시스템 등을 위한 48/24-12V DC 이중 출력 DC 전력 시스템을 제조합니다.

48V 이상 DC 전력 시스템 부문은 예측 기간 동안 가장 빠른 CAGR 성장을 기록할 것으로 예상됩니다. 출력 전압이 48V 이상인 직류(DC) 전력 시스템은 주로 산업용, 전기 자동차, 재생 에너지 시스템 등에 사용됩니다. 전기 자동차의 도입 및 생산 급증은 예측 기간 동안 48V 이상 DC 전력 시스템 도입을 촉진할 것으로 예상됩니다. 또한, 탄화수소에서 재생에너지로의 전환을 위한 정부 정책이 강화됨에 따라 향후 직류 전력 시스템 시장 성장이 가속화될 것으로 예상됩니다.

최종 사용자 기준:

최종 사용자 기준으로 시장은 통신, 산업, 상업으로 분류됩니다. 통신 부문은 2024년 가장 큰 매출 점유율을 차지했습니다. 직류 전력 시스템은 안정적이고 중단 없는 전력 공급을 보장하기 위해 기지국, 기지국, 데이터 센터를 포함한 통신망에서 필수적입니다. 통신 분야에서 직류 전력 시스템 도입을 촉진하는 요인 중 하나는 기지국 및 데이터 센터와 같은 중요 장비에 전력을 공급하는 데 필수적인 높은 신뢰성입니다. 또한, 직류 전력 시스템은 더 많은 장비에 더 많은 부하를 공급하고 열 손실을 줄일 수 있어 직류 전력 시스템 시장 성장을 견인하는 또 다른 핵심 요소입니다.

상업 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 직류 전력 시스템의 상업적 적용 분야로는 소매점, 접객업, 상업용 건물 등이 있습니다. 상업 공간에서 조명 및 HVAC 시스템에 직류 전력 시스템이 점점 더 많이 도입되고 있습니다. 또한, 상업 공간에서 배터리 에너지 저장 시스템 도입이 증가함에 따라 예측 기간 동안 직류 전력 시스템 시장 성장이 가속화될 것으로 예상됩니다. 또한, 에너지 소비 감축을 위한 다양한 이니셔티브가 확대되면서 향후 직류 전력 시스템 시장 성장이 촉진될 것으로 예상됩니다. 예를 들어, ABB는 2021년 3월, 탄소 배출량 및 에너지 소비 감축에 대한 인식을 제고하기 위한 다자간 이니셔티브인 #에너지효율운동(#energyefficiencymovement)을 시작했습니다.

지역별:

지역별 세그먼트는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카를 포함합니다.

북미 시장은 2024년 109억 2,989만 달러에서 2032년 194억 1,707만 달러로 성장할 것으로 예상되며, 2025년에는 115억 6,116만 달러 증가할 것으로 예상됩니다. 전기 자동차 도입 증가는 이 지역의 직류 전력 시스템 시장 성장을 견인하고 있습니다. 예를 들어, 미국 정부는 2030년까지 신규 경트럭과 승용차의 50%를 전기차로 생산할 계획입니다. 또한, 배터리 에너지 저장 시스템 및 재생 에너지 시스템 도입 증가 등의 요인들이 이 지역의 직류 전력 시스템 시장 성장을 견인하고 있습니다.

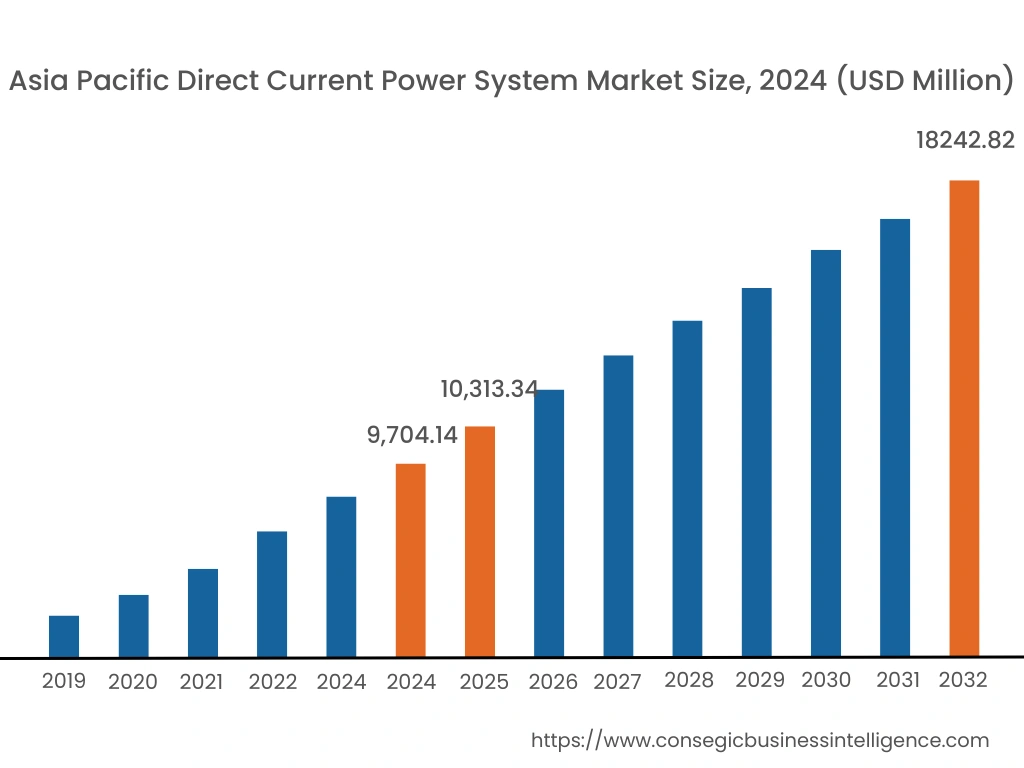

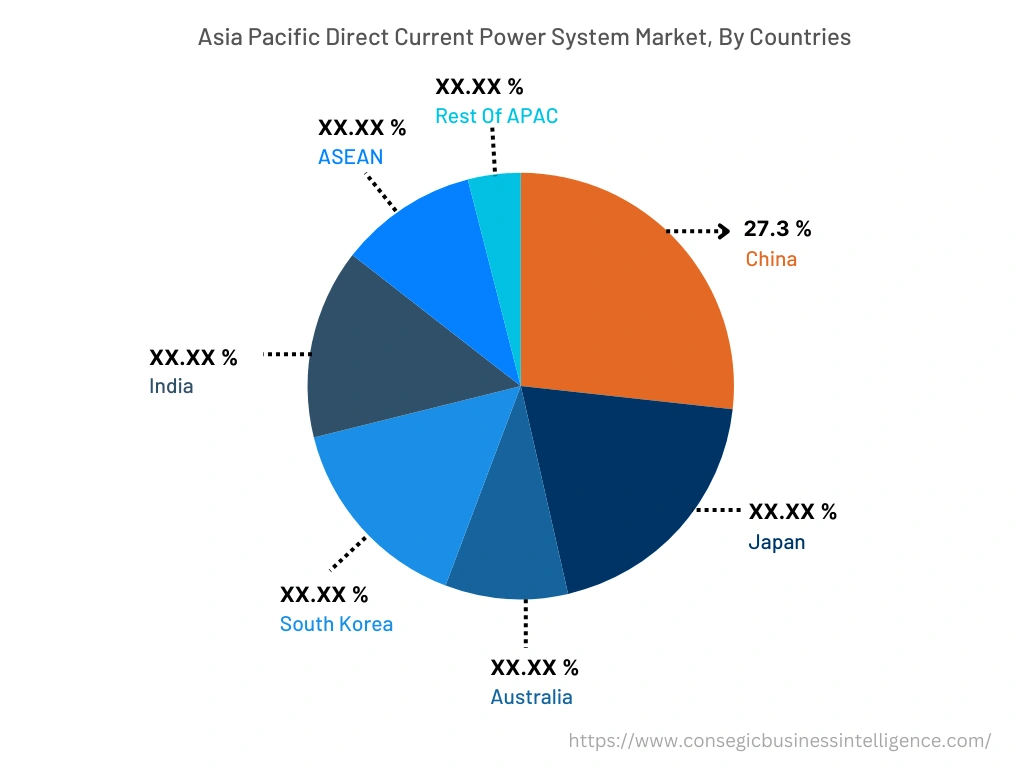

아시아 태평양 지역의 직류 전력 시스템 시장 규모는 2024년에 97억 414만 달러였으며, 2032년에는 182억 4282만 달러에 이를 것으로 예상되며, 예측 기간(2025-2032) 동안 연평균 성장률(CAGR)은 8.1%에 달할 것으로 예상됩니다. 또한, 같은 해 이 지역에서 중국은 27.3%의 최대 매출 점유율을 기록했습니다. 이 지역의 전기차 등록 대수 급증은 예측 기간 동안 직류 전력 시스템 시장 성장에 긍정적인 영향을 미칠 것으로 예상됩니다. 예를 들어, 국제에너지기구(IEA)에 따르면 중국의 전기차 등록 대수는 2019년 83만 4천 대에서 2021년 93만 1천 대로 증가했습니다. 또한, 아시아 태평양 신흥 경제국의 소득 증가로 인해 이 지역의 통신 인프라가 확충되고 있으며, 이는 직류 전력 시스템에 대한 수요 증가로 이어질 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

직류 전력 시스템 시장은 수많은 주요 기업이 활동하고 있어 경쟁이 매우 치열합니다. 본 보고서는 업계 주요 기업들의 상세한 프로필을 분석합니다. 또한, 연구 개발(R&D), 제품 혁신, 다양한 사업 전략 및 애플리케이션 출시의 급증은 로봇 프로세스 자동화 시장의 성장을 가속화했습니다. 로봇 프로세스 자동화 시장의 주요 기업은 다음과 같습니다.

최근 업계 동향:

- GS Yuasa는 2018년 3월 리튬 이온 배터리로 구성된 직류 전력 시스템인 TRUSTAR-LIM을 출시했습니다. 새로운 시스템은 무게와 크기 감소, 높은 신뢰성 등의 특징을 갖추고 있습니다.

- 2023년 1월, 미국 에너지부(DOE) 산하 오크리지 국립연구소는 하이브리드 태양광 발전소를 위한 유틸리티 규모 설계 및 제어 시스템을 개발했습니다. 이 시스템은 교류 및 직류 모두에서 작동할 수 있습니다.

보고서에서 답변된 주요 질문

직류 전력 시스템이란? +

직류 전력 시스템은 직류를 이용하여 전기를 송전하고 배전하는 전력 송배전 시스템입니다. 직류 전력 시스템에서는 전류가 전원에서 부하로 단방향으로 연속적으로 흐릅니다.

직류 전력 시스템 시장 보고서에서는 어떤 구체적인 세분화 세부 사항을 다루고 있으며, 지배적인 세그먼트는 시장 성장에 어떤 영향을 미치고 있습니까? +

이 보고서는 유형 및 최종 사용자를 포함한 세그먼트로 구성되어 있습니다. 각 세그먼트는 업계 동향 및 시장 역학에 따라 주도적인 주요 하위 세그먼트를 가지고 있습니다. 예를 들어, 유형 세그먼트별로는 통신 분야의 안정적인 전력 공급 수요 증가로 인해 2024년에 48V DC 전력 시스템이 주도적인 역할을 할 것으로 예상됩니다.

직류 전력 시스템 시장 보고서에서는 어떤 구체적인 세분화 세부 사항을 다루고 있으며, 가장 빠른 세그먼트가 시장 성장에 어떤 영향을 미칠 것으로 예상됩니까? +

이 보고서는 유형 및 최종 사용자를 포함한 세그먼트로 구성되어 있습니다. 각 세그먼트는 업계 동향 및 성장 요인에 힘입어 가장 빠르게 성장하는 하위 세그먼트를 보유할 것으로 예상됩니다. 예를 들어, 최종 사용자 세그먼트별로 보면 상업용 배터리 저장 시스템 도입 증가로 상업용 배터리가 가장 빠르게 성장하는 것으로 나타났습니다.

2025~2032년 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상되는 지역/국가는 어디입니까? +

아시아 태평양 지역은 전기 자동차에 대한 수요가 증가함에 따라 예측 기간 동안 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다.